2018年首席经济学家George Sulkowski 评橡胶行业

2018年对于整个橡胶行业,尤其是橡胶市场来说,很可能是具有开创性意义的一年。但全球化是否对橡胶行业有任何好处,这是个值得深思的问题,因为一种有100多年历史的病害,通常称为南美叶枯病(SALB),如今有很多方式可以跨越原有边界传播。这是否是值得深思的问题?到目前为止,在供应过剩时,全球化实际上可以通过限制产量而“帮上大忙”,但这只能带来短期效益。

在20世纪的最后十年,马来西亚的种植园主导地位和国内产量逐渐落后,但加工能力没有减弱,导致的直接结果是兴起从非洲进口原材料的热潮,以充分利用其潜在的加工能力。在整个热带地区的战略位置所设的南美叶枯病监测站并不能防御病害的传播,因为孢子可以附着在集装箱上安全穿越海洋,或在海洋上空传播,甚至可能附着在头等舱或是日常全球航行的客机上,因此预防措施的作用有限,或根本不起作用。这并不是表示目前影响东南亚部分地区的真菌来自非洲,只是说明其他更强大的病害可以轻易地跨洲传播。在南美叶枯病的历史上,这种病害一直是橡胶行业最可怕的噩梦,虽然目前在东南亚的发病率还远未达到危机程度,但肯定不能对此不屑一顾。

除了南美叶枯病之外,由于橡胶统计只是表面数据,在今年下半年,橡胶行业各纸货市场的价格发现影响力普遍下降,主要原因是负面情绪的影响(大部分是橡胶行业之外产生的)以及不断增加的算法交易和投机活动。如今橡胶的价值似乎不是表面因素决定的,而且取决于表面之外的因素。临近年中,橡胶加工业终于进行了些许迫切的团结运动,旨在夺回对橡胶期货的控制权,重新掌控基于成本的价值。由于纸货不再是价值的反映,对于几十年来沿用的平均价格合约,一旦现有合约到期,就会被逐渐废弃,转而采用即期价格,纸货就失去意义,其普遍下降的交易量或许可以表明纸货对现实的反映在减弱,同时也反映出越来越多的传统贸易正在退出纸货市场。平均价格合约的废弃可以恢复竞价因素,从而重新实现供需平衡,这是任何市场的必经阶段,否则就会被视为“只有卖方”的市场。

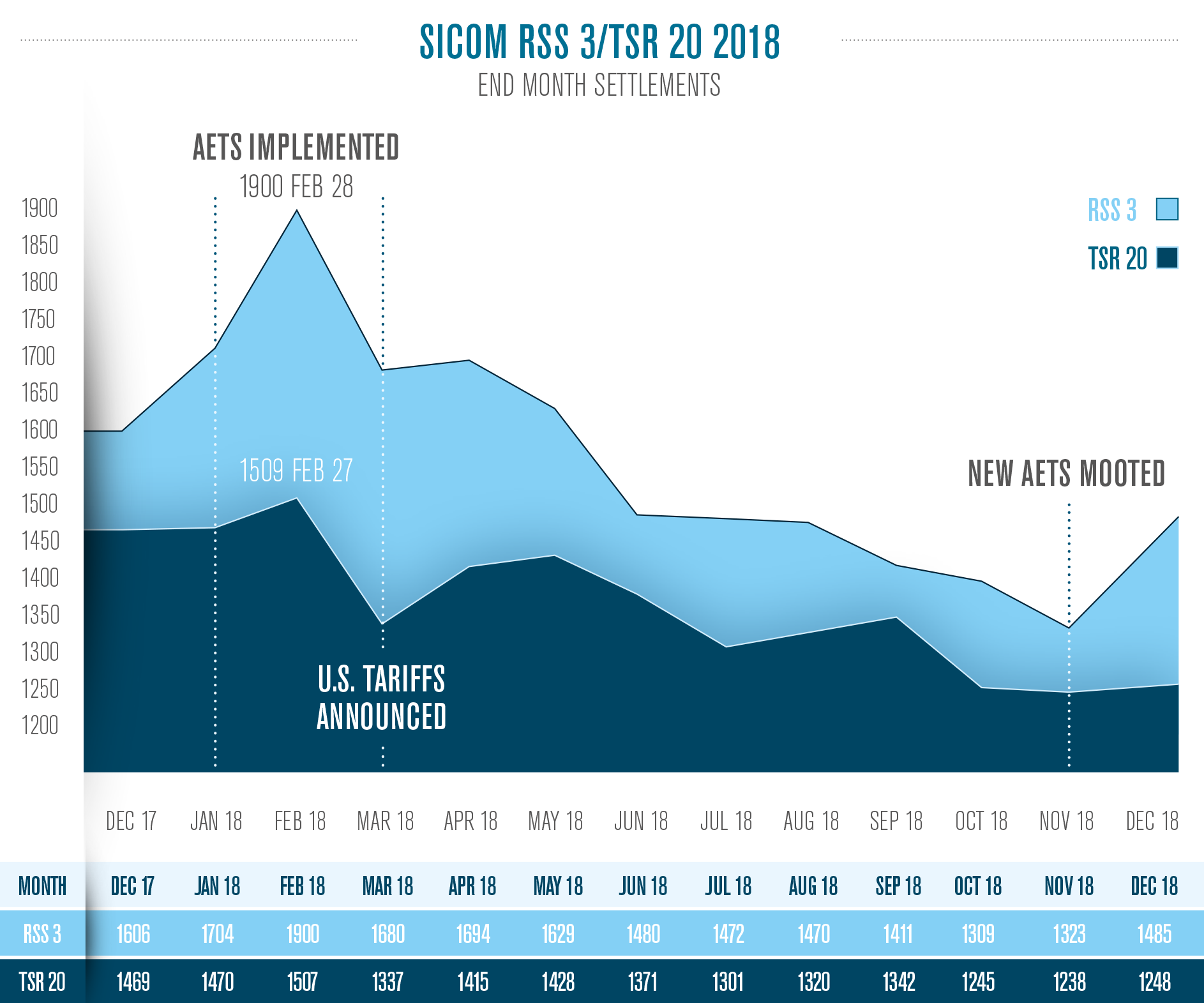

在第一季度,橡胶出口受到三方协议出口吨位计划(AETS)的“限制”,但之后的全年出口数量以及大幅降低的价格(参见图1,美国对中国额外征收关税也无济于事)证明了对自然供需平衡施加限制不过是徒劳的。如果任由市场发展,时间会证明,市场能够更有效地自我调节。遗憾的是,在没有任何新想法的情况下,同一个权威机构又准备重蹈覆辙,所做的一切旨在鼓励增加产出,但这并不是目前需要的。如果非要埋没在道路建设中,当初为什么要生产呢?然而,应当认真考虑从源头上进行适当的产出控制,也就是针对其他收入来源进行再培训和指导,避免劳动力过剩造成难以应对的消极局面,而这种情况并非只发生在橡胶行业。

自从中国在世纪交替后不久便成为世界上第一大天然橡胶进口国,尤其是自从2008年金融危机后拯救了破产的全球金融体系,中国将成为橡胶生产的主要动力国,橡胶市场的发展与中国密切相关,这也许是一个不争的事实。不可避免的是,在今年一季度末特朗普总统宣布对中国商品征收进口关税后,表面上是以知识产权盗窃为由,但很快就变成了针锋相对的打击报复,随后两国贸易关系恶化,中国政府也同样实施了更严格的国内金融和污染控制措施。中国的橡胶业必然受到影响,这一事实很快反映在上海橡胶市场可交割库存的膨胀上,自从替换65,000公吨新产出经认证的多余产量后,在2017年年底到11月中旬库存减少(不是因为消费,而是因为有效期到期)期间,可交割库存增加了186,000公吨。除了中国国内的产量之外,更大范围内的橡胶生产行业对中国需求减少的适应速度也很慢,因为中国的“驱动作用”在所处的不确定环境中逐渐减弱,而这种作用取决于政治颜面,而不是自身的雄心和基本要素。

虽然中国上一年末的工业统计数据不容乐观,但双方就2019年一季度加征关税或扩大关税范围达成了“停战”协会,而且双方承认,他们目前正在认真讨论协商,如果能够找到共同点和一些灵活性,橡胶可能在短时间内正向波动。如果相信周期规律,尤其是7年的生长周期,那么下一个转折点已经过了一年,因为橡胶价格在2011年年初达到了顶峰。

一年即将结束,这一年是动荡的一年,实际上几乎没有迹象表明原产地现有橡胶过剩,或东南亚大部分橡胶产区的生产出现季节性高峰。实际上许多地区的产量被报低了,某些是由于低价因素造成的。我们可能需要提出的疑问是:供应仍被视为“过剩”的原因是统计数据不准确(历史库存量累加),还是实际发生的供需失衡尚未对被破坏的市场情绪产生应有的影响。如果从供需平衡中剔除上海橡胶市场上不再普通使用的橡胶库存,那么真实情况又如何?如果库存是不需要的产品,是否会影响到需求中的产品?可能不会?一般肯定不会。

从纸货“主人”的角度来说,人们已经对纸货市场失去了信心。这可能只能归咎于纸货市场本身。每次新合约的推出都会稀释现有合约的约束力,因为交易者通常偏向统一的参考价格,而不是多个参考价格。鉴于中国的库存情况以及无偏袒主义新加坡市场已采用此前国际上备受推崇的技术分级橡胶(TSR)20合约的事实,上海市场真的需要宣告一个新合约时代的到来吗?东京市场呢?上述宣告以及后来泰国标准胶(STR)20离岸价(FOB)合约的浮动对日本市场的利益有什么影响?统计数据表明,没有影响。套利业务?基本上毫无意义:如果结构中的一条支腿只是名义上的,难以随意退出,那么有人能有效地套利,或放心地套利吗?不过,不妨说回2018年的橡胶市场。实施出口吨位计划(AETS)的消息或威胁给橡胶市场带来了短期刺激假象。在1月份实施该计划时,烟胶片(RSS)3的价格上涨了近300美元/公吨,TSR20在2月底小幅上涨了40美元,这表明唯一真正的受益者是泰国,随后的统计数据显示,泰国的出口减量很少(如有)。对扭曲市场的行为所施加的惩罚在后来的下跌中显而易见,直到12月实施新的AETS计划复苏市场后才真正停止了下跌。从一个既有低点出发可能导致什么?肯定又是重蹈覆辙,又一次面临失败(参见图1),尤其是在全球经济紊乱的背景下。自从“柴油门”丑闻后,有关当局计划加强欧洲排放标准,然而欧洲下半年的汽车销售数据却反映出这一行动对汽车行业不利。中国的汽车销售额也在下降,因为先前的有利税率到期,而且贸易战也对市场情绪和消费情况造成了影响。美国这个唯一还在闪耀的经济灯塔“幸免于难”。

2018年末,我们发现自己处于一个微妙平衡的困境中:橡胶的实际基本要素会克服外部阻碍吗?如果自决权取胜,基本要素应该能够克服外部阻碍,但如果采用橡胶行业的量化宽松(QE)政策,则可能无法克服障碍。但这只是权宜之计,动作迅速,效应则短暂。我们不需要再受“三方”约束。同时,全球气候格局既变幻莫测又出人意料,经常出现极端情况,看起来像是没有确定生产高峰期的末年。如果未来几周确认了这一点,那么很可能出现橡胶的乐观形势,如果美国联邦储备局真的暂时不加息了,那么美元走软很可能会转化为大宗商品(包括橡胶)的价格支撑。

在经历了只能说是糟糕的一年之后,橡胶市场似乎出现了多个积极因素,预示着未来的发展会更好。12月中旬,我们进行了一项民意调查,询问受访者他们认为2019年3月底橡胶市场会是什么局面。绝大多数受访者并不看跌行情:8:1的受访者认为第一季度的价值有所提升。时间和市场情绪会给出答案。我们这个行业主要以中国市场为中心,而明年是中国农历(己亥年)猪年:生肖猪通常预示着未来一年诸事平顺……人们会有更多财富……猪年是企业家发展事业的好年头……生肖猪预示着2019年财源滚滚……投资顺利,回报丰厚。我们还能祈愿什么呢?

______________________________________

George Sulkowski

首席经济学家Corrie MacColl